【大河财立方 记者 吴海舒 何凤娟 文图】截至10月31日,19家A股上市乳企三季度报告披露完毕。大河财立方记者梳理发现,今年前三季度,国内乳品行业整体承压,仅4家乳企实现双增,超六成企业面临营收下滑。

当前,乳业市场的增长动力呈现显著的结构性分化,与增长乏力的常温液态奶相比,低温鲜奶与奶粉等板块表现更为优异,正成为驱动行业增长的新引擎。不过,行业人士认为,从下游终端来看,无论是奶粉还是液态奶,短期内仍面临较为严峻的考验。

乳企整体承压

19家中仅4家实现双增

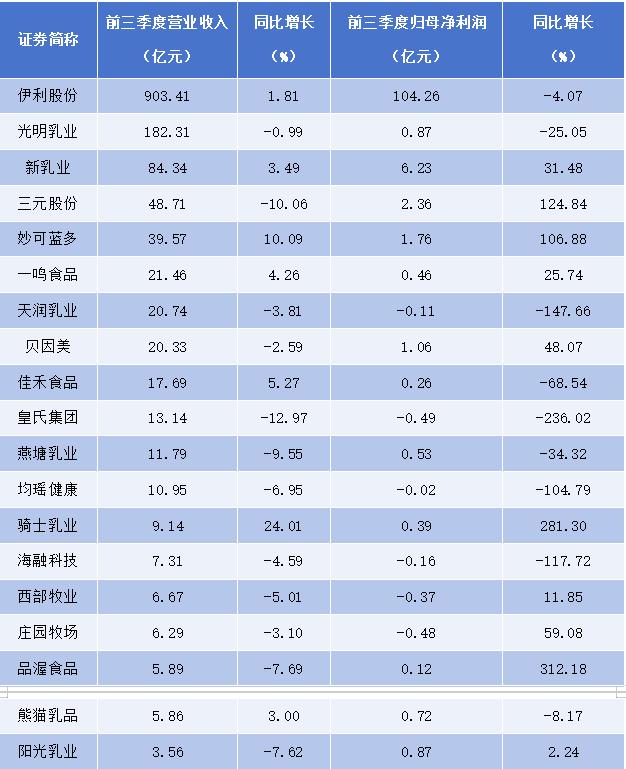

今年前三季度,国内乳品行业整体承压。据申万行业数据,19家上市乳企中,仅4家实现营收、净利双增,超六成企业营收下滑。

整体来看,前三季度共有12家乳企营收下滑,在19家公司中占比超过60%。其中,营收、净利润双降的企业有6家,包括皇氏集团、光明乳业、海融科技、天润乳业、均瑶健康、燕塘乳业;“增利不增收”的企业有6家,分别是阳光乳业、贝因美、庄园牧场、西部牧业、品渥食品和三元股份。

大河财立方记者发现,“水牛奶第一股”皇氏集团净利润下滑较为明显。前三季度,其营业收入13.14亿元,同比下滑12.97%;归母净利润-0.49亿元,同比下降236.02%。

业绩“失血”或与其分散的多元化战略密切相关。除了主业乳品业务外,皇氏集团还涉足信息服务、光伏EPC等领域,但这些业务表现均不佳。半年报数据显示,其乳品业务营收同比下滑4.57%,而信息服务、其他业务板块则分别下降28.52%和74.18%。

同样承压的还有“中国乳业三巨头”之一的光明乳业。报告期内,其营收微降0.99%至182.3亿元,归母净利润下滑25.05%至0.87亿元。分业务板块来看,其核心的液态奶业务收入101.46亿元,同比下降8.57%,牧业产品收入也下降12.49%。

在“增利不增收”的企业中,品渥食品与三元股份利润增长领跑。其中,品渥食品归母净利润同比大增312.18%;三元股份同样亮眼,净利润增长124.84%,这主要得益于其聚焦经营质量、提升盈利能力的战略举措。

在行业整体承压的背景下,前三季度仅有7家企业实现营收增长。其中,营收、净利润双增长的仅有4家,分别为新乳业、骑士乳业、一鸣食品、妙可蓝多;“增收不增利”的企业有3家,分别为伊利股份、熊猫乳业、佳禾食品。

新乳业作为低温奶领域的代表,前三季度业绩表现好。数据显示,该公司前三季度营收84.34亿元,同比增长3.49%;归母净利润6.23亿元,同比增幅31.48%。新乳业方面表示,净利润增加是公司销售规模增长以及盈利能力提升双重影响。

与之形成对比的是,乳业巨头伊利股份盈利能力承压。三季报显示,公司前三季度营收903.41亿元,同比微增1.81%;归母净利润104.26亿元,同比下降4.07%,其核心板块液体乳收入下滑4.49%。

中国食品产业分析师朱丹蓬接受大河财立方记者采访时说,从去年第二季度开始,整个中国的乳品市场进入下行周期,受宏观经济不确定等因素影响,整个消费意愿和消费信心在下滑,影响到多个乳企的营收和利润,尤其是高端系列产品。

常温奶下滑

低温奶、奶粉成拉动业绩增长引擎

分产品板块来看,当前乳业市场的增长动力呈现显著的结构性分化。与增长乏力的常温液态奶相比,低温鲜奶与奶粉等板块表现更为优异,正成为驱动行业增长的新引擎。

以聚焦低温赛道的新乳业为例,公司前三季度实现营收84.34亿元,同比增长3.49%;归母净利润6.23亿元,同比增长31.48%。

对于低温、常温品类的表现,新乳业方面表示,公司在本报告期内低温品类保持双位数增长,其中低温酸奶品牌“活润”系列延续上半年良好增长态势,新品收入占比保持双位数并创新高。常温品类则受到行业环境、消费习惯以及渠道结构等多方面影响,增长有所承压。

伊利亦在三季度报告业绩发布会上表示,继续看好低温业务的发展,在低温鲜奶保持高速增长的同时,探索更多盈利模式,逐步扩大体量,在未来让盈利性有更好的体现。另外,从全年来看,除常温液态奶收入下滑外,其他业务均会实现增长,特别是奶粉、奶酪、冷饮,预计有双位数的增长。

在新的机遇下,区域性乳企也在积极布局低温奶赛道。第三季度,天润乳业推出爱克林系列低温酸奶等新品,进一步丰富产品矩阵。天润乳业表示,公司进行产品全生命周期监控及管理,有针对性地开展市场推广活动,动态调整优化产品品相结构,以期改善产品盈利能力、提升市场竞争力。

高级乳业分析师宋亮接受大河财立方记者采访时说,近些年,低温奶整体表现相对不错,尤其是近两年保持增长。“低温奶符合人们对于健康、新鲜的需求,随着中国物流体系的快速发展,牛奶低温化是必然趋势。”宋亮说。

另外,宋亮提到,在强大的终端物流体系快速发展的基础上,国内即时零售也进入发展快车道,这对于低温奶来说,有了更好的发展空间。目前,冷链体系已经下沉到三、四线城市,配送能力也在增强,对于低温奶在下沉市场的发展也有比较大的助力。

除了低温板块,奶粉业务也同样值得关注。在行业周期上行、国家生育政策利好等因素影响下,奶粉板块业绩显著改善,成为多家乳企业绩中的亮点。

具体来看,行业龙头伊利股份的奶粉及奶制品板块表现稳健,前三季度实现营收242.61亿元,同比增长13.74%。与此同时,奶粉企业的盈利状况也明显好转。“国产奶粉第一股”贝因美前三季度净利润实现1.06亿元,同比增长48.07%,

“奶粉在经历了7年的下跌后,去年开始恢复增长,今年行业叠加了龙年出生率的利好,促进部分企业奶粉业绩向好发展。”宋亮说。

发力B端、增加直营

乳企寻找新增长点

在当前乳品行业整体承压、市场竞争日趋激烈的背景下,乳企正积极调整渠道策略,将发力B端赛道与提升直营占比作为重要突破方向。

随着C端市场增长放缓,餐饮、烘焙、茶饮等B端渠道成为乳企寻求增长的新方向。根据华安证券推算,B端咖啡赛道为乳品行业带来的扩容在2025年有望达到265亿元,新茶饮赛道对厚乳、奶基底的需求年增超20%。

伊利股份在B端市场表现突出。为应对B端需求,伊利推出专业乳原料品牌“伊利索非蜜斯”,覆盖餐饮、烘焙、茶饮全场景;开发10L盒装纯牛奶、定制化厚乳等B端专属产品。财报数据显示,2025年上半年,伊利B端业务营收占比猛增至15%,毛利率较C端高出6%,成为业绩增长的核心引擎。

蒙牛、光明、飞鹤、君乐宝等企业也在积极切入B端。蒙牛精准推出三款核心B端产品;新乳业成为盒马、山姆的代工供应商;多家企业与会员店联合开发新品,如伊利与山姆、永辉合作推出的多款产品销量亮眼。

加码B端之外,发力直营也成为乳企渠道改革的另一大抓手。

以天润乳业为例,其前三季度经销渠道收入同比下滑4.57%,但直营渠道却增长1.88%。

天润乳业在增加部分已合作零售、商超连锁渠道新品铺市计划之外,还开设了直营门店。报告中提到,其在乌鲁木齐市和图木舒克市各新增1家直营门店开业,进一步扩大市场版图。目前,天润乳业专卖店及品牌店已在全国范围内累计开设近800家。

海融科技亦表示,在继续深化巩固与经销商合作的基础上,加快直销渠道开发力度,积极开拓工业、茶饮餐饮、KA大客户,提供个性化定制产品和服务,满足市场差异化需求。

宋亮认为,从下游终端来看,未来无论是奶粉还是液态奶,仍面临较为严峻的考验。预计今年年底前后,乳制品供求关系会有所调整,原奶价格可能会止跌反弹,明年奶价可能呈现震荡小幅上行的趋势,养殖企业的盈利性会有所提升。