【大河财立方 记者 郝楠楠 何凤娟 文图】 截至10月31日,11家零食A股上市公司三季报已悉数披露。

同样是卖零嘴儿,有的企业前三季度归母净利润大涨9倍,有的企业却下滑超700%。

在竞争白热化、传统产品后劲不足的背景下,休闲零食行业呈现出“冰火两重天”的景象。这场分化的背后,透露了哪些信息?又折射出哪些趋势?

业绩分化加剧,超六成零食企业净利润下滑

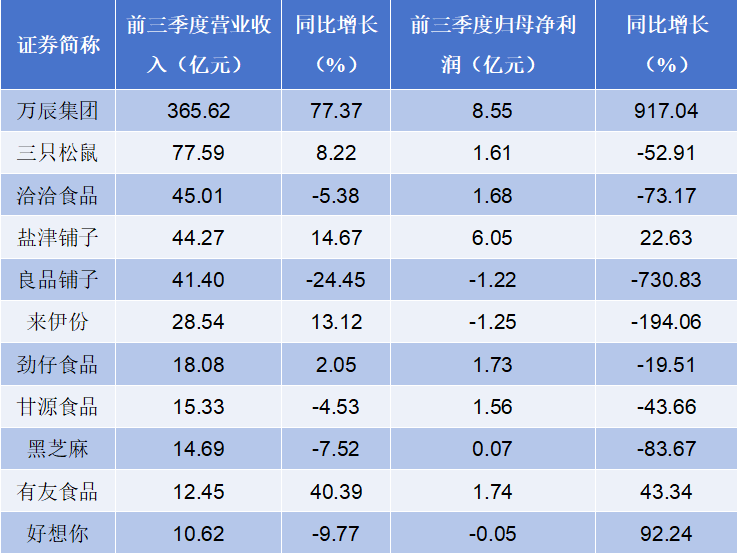

今年前三季度,国内零食企业呈现出“冰火两重天”的业绩格局。一边是万辰集团净利润同比飙升917.04%的好成绩,另一边则是三只松鼠等企业净利润下滑超过50%的严峻局面。

整体来看,前三季度营收增长的企业有6家,其中保持营收与净利润双增长的仅有3家,分别为万辰集团、盐津铺子、有友食品;“增收不增利”的企业有3家,分别为三只松鼠、来伊份和劲仔食品。

万辰集团在本报告期内表现最为亮眼。数据显示,该公司前三季度营收365.62亿元,同比增长77.37%;归母净利润8.55亿元,同比增幅高达917.04%。公司三季报称,其净利润增长的主要原因是量贩零食业务的经营效率持续提升和食用菌价格同比有所提高。

与之形成对比的是,三只松鼠与来伊份正面临盈利能力下滑的挑战。

前三季度,来伊份营收增长13.12%至28.54亿元,但归母净利润-1.25亿元,同比减少194.06%。对于净利润下滑的主要原因,来伊份方面回复大河财立方记者称,主要系公司持续优化单店盈利模型,主动调整社区店、特通店、商场店布局,加之公司新拓展业务的毛利结构与原有业务存在差异,短期内对整体盈利水平形成一定影响。

三只松鼠前三季度营收增长8.22%至77.59亿元,但归母净利润仅1.61亿元,同比下滑52.91%。值得注意的是,其净利润对非经常性损益的依赖度已超过六成——前三季度计入当期损益的政府补助达9881.8万元。

与此同时,多家零食企业陷入营收下降困境。2025年前三季度,良品铺子、洽洽食品、黑芝麻、甘源食品4家营收、净利润双降,好想你则是“增利不增收”。

良品铺子业绩下滑较为明显。前三季度,该公司营业收入41.40亿元,同比减少24.45%,归母净利润-1.22亿元,同比减少730.83%。良品铺子称,主要系该公司淘汰低效门店,店数下降使得销售规模同比收窄,同时线上渠道流量费上升,利息收入、理财收益及政府补助减少。

此外,黑芝麻与洽洽食品的盈利能力也显著减弱,其归母净利润分别下滑83.67%与73.17%,盈利能力亟待提升。

中国食品产业分析师朱丹蓬接受大河财立方记者采访时指出,零食并非刚需品类,因此,宏观经济不确定性的增加,以及消费意愿、消费能力、消费信心的下探,也给休闲零食行业带来挑战。“但整体来看,休闲零食企业也在不断创新、升级、迭代,上市企业仍有较强的抗风险能力。”朱丹蓬说道。

万辰集团、鸣鸣很忙狂飙,量贩渠道成行业核心变量

前三季度,渠道变革对万亿零食赛道的引领作用更加明显。其中,线下零食量贩渠道,已成为影响休闲零食全行业发展走向的核心变量之一。从渠道竞争格局来看,头部玩家优势更加明显,万辰集团、鸣鸣很忙进一步拉开与其他品牌的差距,形成当前零食量贩渠道中的双寡头竞争格局。

正在寻求“A+H”股上市万辰集团,截至2025年6月30日,旗下“好想来”等品牌门店已经超过了15000家,为公司整体业绩提供坚实支撑。

此外,记者注意到,10月28日,鸣鸣很忙向港交所提交更新后的上市申请材料。数据显示,截至2025年6月30日止六个月,公司实现零售额(GMV)411亿元,上半年收入281.2亿元,经调整净利润10.34亿元。门店规模方面,今年9月,鸣鸣很忙旗下“零食很忙”“赵一鸣零食”双品牌门店数量已突破2万家。

同时,零食量贩渠道也直接拉动着传统零食企业的增长。洽洽食品日前在电话会议上表示,公司推出了更多适合零食量贩渠道和会员店等新渠道的新品,其中零食量贩渠道9月份单月销售已突破9000万元,增长较快;劲仔食品前三季度,线下零食渠道同比增长50%以上。

值得关注的是,零食量贩渠道虽然对营收拉动明显,但对企业毛利率也产生了影响。据劲仔食品三季度报,第三季度公司毛利率同比下降1.1%至28.9%。劲仔食品方面称主要是受渠道结构变化的影响。其中,线下零食渠道产品毛利率略低,同时整体运营成本也较低,占比逐渐提升。

据此前公告,截至上半年,劲仔食品与万辰集团等超100家零食专营系统合作,覆盖超4万家终端门店。

朱丹蓬认为,中国的休闲零食目前步入了低毛利时代,以量取利、毛利偏低将是未来趋势。也要看到,低毛利现象的背后,是消费端对性价比的极致追求,这一需求正反向倒逼产业端加速调整战略布局、优化发展路径。“不同企业的应对策略各有侧重,但兼顾性价比与质价比,是休闲零食企业必须做的。”朱丹蓬建议。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪接受大河财立方记者采访时提到,量贩零食渠道凭借低价优势和精准客群,成为休闲零食企业增长的重要引擎。“但渠道开拓导致销售费用攀升、毛利率承压,企业需平衡投入与转化。”他建议,一方面,通过数字化工具优化费用投放,聚焦高转化渠道;另一方面,强化供应链协同,以规模效应摊薄成本,同时开发高毛利差异化产品弥补渠道利润缺口。

三只松鼠销售费用超16亿 盐津铺子以大单品破局

在净利润普遍承压的背景下,传统零食企业谋求增长也更加迫切。

据三季度财报,11家零食上市企业在销售费用投入上已呈现分化。万辰集团的销售费用率为2.92%,而良品铺子、来伊份、三只松鼠等企业的销售费用率均超过20%,其中良品铺子达24.27%。

这一差距,也进一步反映出量贩零食新业态与传统企业在营销模式上的差异。

具体来看,三只松鼠前三季度销售费用最高,达16.05亿元,同比增长24.06%,销售费用率为20.69%。三只松鼠称,主要由于平台及推广费用增加。然而,高昂的营销投入并未有效转化为利润,反而挤压了盈利空间,公司归母净利润同比大幅下滑52.91%。

同样面临该情况的,还有良品铺子和来伊份,其销售费用率分别为24.27%和23.80%,均处于行业高位。

不过,来伊份方面回复记者时提到,前三季度公司销售费用率较2024年同比下降了5.2个百分点,销售费用也已连续三年下降。“未来随着加盟店占比进一步提升,以及新型门店模型跑通后的规模化复制,公司销售费用有望进一步优化,进而实现长期的业绩改善。”

除了加大营销投入寻求增长,在产品策略上,大单品也成为多个企业布局重点。盐津铺子的大单品“大魔王”麻酱味素毛肚,产品问世仅16个月,单月单口味销售就实现破亿(含税);劲仔食品也为打造“超级大单品”深海鳀鱼投入更多资源,加大陈列投入等。

詹军豪认为,大单品策略在竞争白热化阶段具有必要性。“它可集中资源打造爆款,快速占领消费者心智,形成规模效应降低边际成本;还能通过核心单品带动品类延伸,构建品牌护城河。尤其在渠道碎片化背景下,大单品能简化供应链管理,提升运营效率。”詹军豪说道。